享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

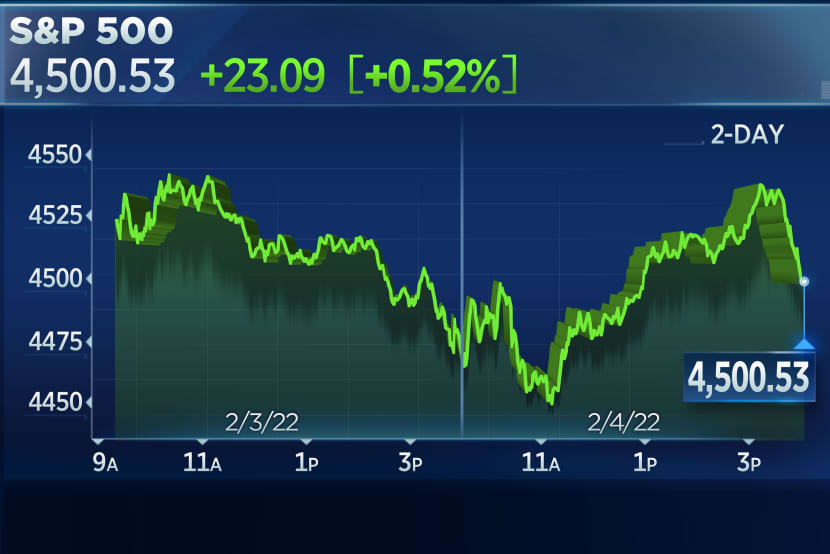

上周五,标普500指数和纳指大幅上涨,纳指扳回前一个交易日的大部分失地,因亚马逊的强劲业绩为喜忧参半的大型科技股绩报画上了句号。

截至收盘:标普500指数上涨0.5%,至4500.53点;以科技股为主的纳斯达克综合指数上涨1.6%,至14,098.01点。道琼斯工业股票平均价格指数小幅下跌21.42点,至35089.74点,跌幅0.06%。

另外,从整周来看,标准普尔500指数上涨1.5%,纳斯达克指数上涨2.4%。道琼斯指数上周收盘上涨1.1%。这些上涨标志着主要股指在2022年的第二周上涨。

CNBC指出,这是因为企业财报的强劲,支撑科技股延续1月暴跌之后的反弹势头。路透社指出,巨型成长股的业绩决定了本周市场走势,投资者寻找切切实实的数据来支持极高的估值。

板块方面:在标普500指数的11个板块中,多数收跌,原材料板块领跌,房地产和日用消费品、工业板均下跌,非必需消费品板块大幅上涨,金融和能源板块走高。

路透社称,非必需消费品股涨幅最大,劲升3.7%,受助于亚马逊业绩的提振。亚马逊的提振帮助缓解了福特造成的拖累,后者在公布令人失望的季度业绩后急挫9.7%。

个股方面:亚马逊暴涨13.5%,此前公布假日季获利强劲。这一绩报使其市值增加了约1,900亿美元,这是美国企业市值有史以来最大的单日涨幅。

周四,Facebook母公司Meta Platforms令人失望的业绩震撼市场,导致其市值蒸发逾2,000亿美元,创美国历史上企业市值最大单日降幅。

虽然Meta周五又下跌0.3%,但其他上日被Meta拖累的社交媒体企业在公布超预期的业绩后,强劲反弹。Snap飙升58.8%,此前公布的第四季用户增长和财测均好于预期。Pinterest上涨11.2%。

消息面:

上周四,华尔街度过了一个糟糕的交易日,Meta股价暴跌拖累了大型科技股走低。上周四,Meta股价遭遇了有史以来最糟糕的一天,在令人失望的季财报公布之后,Meta股价下跌了26.4%。

偏向科技股的纳斯达克综合指数当天下跌3.7%,为2020年9月以来最糟糕的单日表现。标准普尔500指数遭遇近一年来最糟糕的一天,下跌2.4%。

50 Park Investments的首席执行官Adam Sarhan表示,Meta平台的大幅下跌,以及Netflix在上个月发布财报后的跌幅,可能表明其表面之下的疲软,并对市场产生看跌影响。

“一些超大市值科技股的交易方式几乎就像低价股。这是一个巨大的转变,从一个明显看涨的市场,到一个可能触顶的市场,或者是一个熊市阶段的开始。”

“自2019冠状病毒病以来,我们第一次看到了一个巨大的、几乎180度的转变,即使我们有增长和强劲的数据,股票也不再盲目、疯狂地上涨。”

交易商周五也在权衡强于预期的就业报告及其对美国货币政策未来的潜在影响。

在1月份就业报告显示就业人数增加46.7万人后,10年期美国国债收益率跃升至1.9%以上,创下2019年12月以来的最高水平。这被认为对金融股有利,美国银行、摩根士丹利和富国银行周五上涨1.8%-4%不等。

“对市场来说,就业报告都是关于美联储的,今天在就业和工资增长方面的惊喜使美联储在3月开始加息,今年加息四次或四次以上。”LPL Financial的资产配置策略师Barry Gilbert说。

随着美联储转向更积极地抗击通胀,暗示今年将放缓债券购买步伐,并数次加息,基准收益率已从2021年底的1.51%跃升。更高的利率令股票承压,尤其是估值较高的科技股。标准普尔500指数今年以来下跌了5%以上。

主要股指技术分析

纳指

随着市场开始怀疑美联储能否坚持贯彻目前预期的升息力度和速度,以及后续的缩表任务,科技股在经历短期大跌之后展开修整。

NAS100从14000整数关口附近一度反弹至15250。但目前又回落至14600一线。当下支撑水平在14400-14600区域,更强支撑在13950附近。阻力位置在15350水平。

操作上参考:近期市场预期有波动,建议观望为主。

(纳指4小时图)

美国银行(BAC)

该股自2020年3月重大回撤之后,股价保持完好的上升趋势。近期针对趋势线的回撤(42.50)也已经完成,隔夜上探此前下跌的缺口48之后回撤也比较温和。这可能意味着,多头情绪正浓。

后续上方强阻力在52和55,后者是2008年次贷危机爆发前的历史高点。由于美联储的升息预期的存在,银行股可能会受到整年的提振,因此有较大的概率去冲击55的高点。

操作上参考:近期规避空单,可在47附近尝试低买。

(美国银行日线图)