享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

通胀关键指标“火热” 期货市场押注美联储加息却释放出不一样的信号?

在大宗商品价格持续飙升,愈发引燃通胀恐慌之际,美国最新出炉的CPI、PPI等通胀指标均表现强劲,也一度引发投资者担忧通胀,进而抛售股市等风险资产……对大宗商品的强劲需求以及由此导致的价格上涨,是引发美国通胀担忧的因素之一。当地时间5月14日,白宫经济顾问委员会主席Cecilia Rouse表示,拜登政府审查贸易关税政策时,正在权衡其对大宗商品短缺和通胀的影响。

值得注意的是,尽管通胀交易火热,但是美联储一直坚称“通胀上升是暂时的”;另外投资者一度因为预期美联储可能会因为通胀而提前收紧货币政策而抛售风险资产,但是利率期货市场对于美联储加息的预期却释放出不一样的信号:

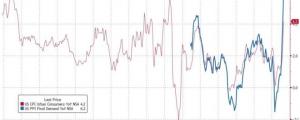

zerohedge以《目前,市场正在看穿热通胀》为题撰文指出,“上周出现了一些令人眼花缭乱的通胀数据,周三是CPI,周四是PPI。CPI同比增长4.2%,但环比增幅高达0.8%。0.8%的月率增幅意味着10%的年化通货膨胀!PPI也很强劲,同比上涨6.2%,环比上涨0.6%。”

但问题是:美联储(Federal Reserve)一直在告诉全球,通胀将是暂时的,少数几个热点数据不会导致加息。在此前,许多美联储官员公开发表了同样的言论……在上周的通胀报告发布后,他们又发表了同样的言论。

虽然由于通胀指标表现强劲,以及大宗商品价格狂飙,再加上原材料、运输成本、人工成本等都推升了通胀,这些因素导致市场对美联储收紧政策的预期已经超前了。不过,这种情况上周可能已经开始改变。

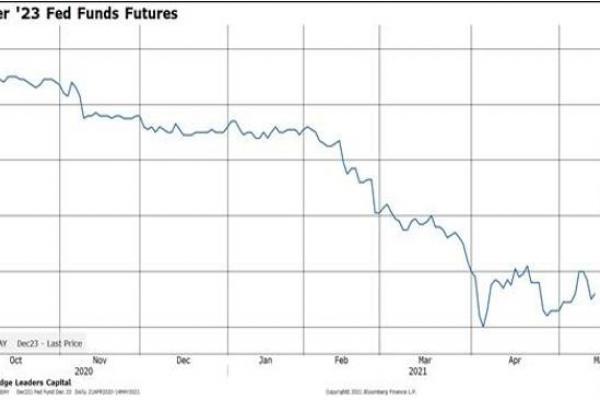

回顾联邦基金市场和欧洲美元市场所反映的升息预期,火热的通胀数据对市场升息预期没有多大影响:以联邦基金为例,市场上周初预估2023年将升息40个基点,到结束时预估利率将升息44个基点。以欧洲美元市场为例,市场上周预计将加息92个基点,但收盘时也仅比这一水平低几个基点。鉴于CPI和PPI远超预期的幅度,有些市场人士原本预计债券市场会开始预期美联储将以更快的速度收紧政策,但实际情况并没有达到我们预期的程度。

假设一下,美联储做了它说要做的事情(“通胀上升是暂时的”、继续“让子弹飞”),那么在其他条件相同的情况下,这往往会将利率压低到“自然”水平以下,并造成更多的实际负利率。正如下面的图表所示的那样,基于CPI的10年期实际利率已经处于40年来的低点(国债收益率为1.64%,通胀年率为4.2%)。

zerohedge认为,今年的通胀数字部分是由于基数效应。但大部分都不是:正如前面提到的,CPI环比的的读数是非常高的0.8%,折合成年率是10%;另外,3个月的年化增长率是7.5%,这是自1980年经济衰退以来第二高的数据!

也就是说,短期内似乎存在大量完全独立于基数效应的通胀势头。这说明,未来还会有更多火热的通胀数据出炉,实际利率将持续为负。不过,只要美联储坚持自己的说法,市场继续买入。

桥水基金联席首席投资官Greg Jensen此前表示,大流行病期间积累的庞大家庭储蓄将在今年释放,其对通胀的提振幅度将超出美联储的预期。其中一些可能会造成进一步的短缺和更严重的通货膨胀。对于债市接下来的走向,安联全球投资部高级固定收益专家Massimiliano Macia预计,“较长期国债收益率会继续更高,10年期美债将在短时间内测试1.8%的区域,而10年期德债收益率则将升至0%。”